- Dank positiver Realzinsen steigen die langfristigen Renditeerwartungen für Multi-Asset-Portfolios.

- Kurzfristig ist sowohl an den Aktien- als auch an den Anleihemärkten weitere Volatilität möglich.

- Entsprechende Risikotoleranz vorausgesetzt, könnte ein defensiveres Risiko-Exposure sinnvoll sein.

"Ein defensiveres Risiko-Exposure könnte sinnvoll sein, zumal wir für Anleihen höhere Renditen erwarten."

Investment Strategy Analyst, Vanguard, Europe

Die langfristigen Prognosen für diversifizierte Multi-Asset-Portfolios sind deutlich gestiegen, denn im Gegenzug für kurzfristige Verluste durch steigende Zinsen können Anlegerinnen und Anleger insbesondere von Anleihen langfristig höhere Renditen erwarten.

Das Niedrigzinsumfeld, an das wir uns seit der Finanzkrise gewöhnt hatten, ist Geschichte. Zwar rechnen wir mit Zinssenkungen, in den kommenden Jahren dürften sich die Zinsen dennoch auf höherem Niveau einpendeln.

Aus Sicht langfristiger Anlegerinnen und Anleger sind die höheren Zinsen nach unserer Einschätzung die beste Wirtschafts- und Finanzentwicklung der letzten 20 Jahre, denn eine höhere Ausgangsverzinsung lässt höhere in den kommenden zehn Jahren erwartete Anleiherenditen erwarten. Und da gleichzeitig auch die Inflation zurückgeht, dürfte diese Verzinsung die Inflationsrate übersteigen – was positive Realzinsen bedeutet.

Mit positiven Realzinsen steigt der risikofreie Zinssatz, also die theoretische Rendite für eine Anlage ohne Risiko, die maßgeblich dafür ist, wie attraktiv eine Assetklasse gegenüber ihrer Risikoprämie ist. Steigt der risikofreie Zinssatz, können bestimmte riskantere Anlage weniger attraktiv werden. Und dank Zinseszins können Anleger wieder den Zinseszinseffekt nutzen.

Die Nachfrage nach Anleihen steigt

An den Anleihemärkten hat der Übergang in eine neue Hochzinsphase während der vergangenen zwei Jahre zu Kursverlusten (und steigenden Renditen) geführt. Der Grund: Die Kurse von Anleihen fallen in der Regel, wenn die Zinsen steigen, weil bestehende Anleihen, die niedrigere Zinsen abwerfen, dadurch weniger attraktiv werden. Und da die Zinssätze in den wichtigsten Volkswirtschaften inzwischen ihren Höchststand erreicht haben oder zumindest kurz davor stehen und eine Rückkehr zu den extrem niedrigen Zinsen der Jahre nach der Finanzkrise unwahrscheinlich ist, können Anlegerinnen und Anleger mit Multi-Asset-Portfolios höhere Renditen aus ihrer Anleihe-Allokation erwarten.

Das nachstehende Diagramm zeigt, wie die Renditen von Staatsanleihen der Industrieländer in den letzten Jahren entgegen dem langfristigen Trend der vergangenen vier Jahrzehnte erheblich gestiegen sind. Unsere Median-Renditeprognose für die nächsten zehn Jahre für Anleihen aus dem Euroraum ist daher auf jetzt 3,4% gestiegen. Noch vor zwei Jahren, vor Beginn des Zinserhöhungszyklus, lag unsere Prognose bei 0%.

Trendumkehr: Staatsanleihen aus Industrieländern werfen wieder höhere Renditen ab

Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Refinitiv; Stand: 24. November 2023. Hinweis: Das Diagramm bildet die monatlichen 10-Jahres-Renditen von Staatsanleihen aus den USA, Großbritannien und dem Euroraum für den Zeitraum vom 31. Dezember 1984 bis zum 23. November 2023 ab. Britische Staatsanleihen werden als Gilts bezeichnet (jeweils mit einer Laufzeit von 10 Jahren).

Dank deutlicher Zinserhöhungen sind die Kuponzahlungen erheblich gestiegen, wovon nicht nur die langfristigen Anleiherenditen profitieren sollten, sondern auch die Renditen ganzer Portfolios.

Höhere Zinsen, überbewertete Aktien

Auf der Aktienseite belasten die höheren Zinsen die Bewertungen, zumal sie aus unserer Sicht noch nicht vollständig eingepreist sind. Warum? Weil höhere Zinsen höhere Kreditkosten und schwierigere operative Bedingungen für Unternehmen bedeuten und dadurch den Fair Value senken.

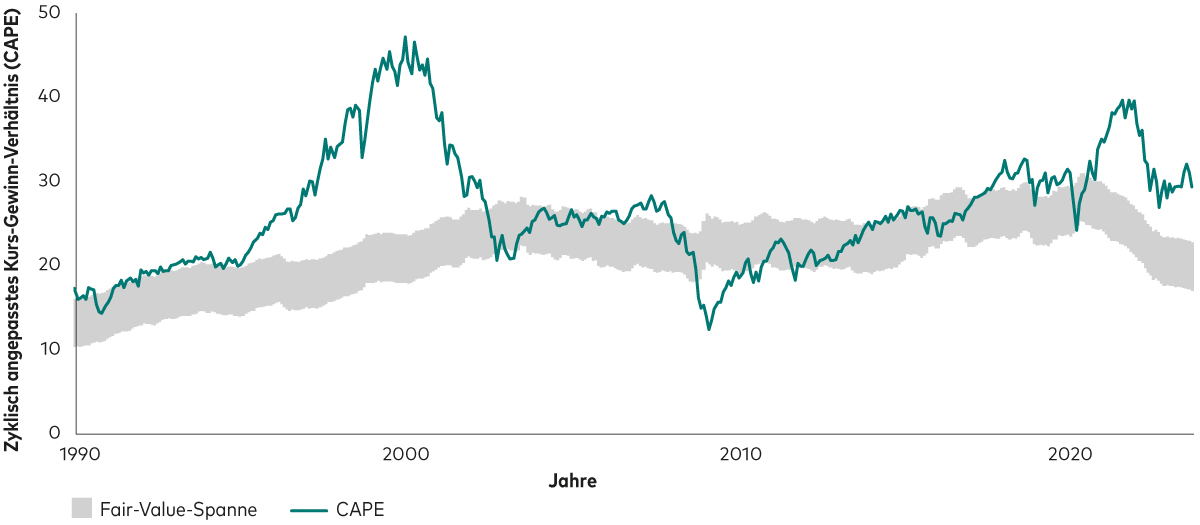

Das nachstehende Diagramm verdeutlicht diesen Punkt. Es zeigt, dass die Bewertungen von US-Aktien, dargestellt durch das konjunkturbereinigte Kurs-Gewinn-Verhältnis (CAPE, grüne Linie), deutlich über unserer Fair-Value-Schätzung (graue Linie) liegt. Zwar sind die Bewertungen in den vergangenen zwei Jahren gesunken, haben dabei jedoch nicht mit dem Fair Value Schritt gehalten. Das bedeutet: Die Differenz zwischen den aktuellen Bewertungen und der Fair-Value-Spanne ist gestiegen und US-Aktien daher überbewertet.

Wie unsere Analyse zeigt, bewegen sich Aktienkurse langfristig in ihrer Fair-Value-Spanne, die zum Teil vom wirtschaftlichen Umfeld abhängt. Daher gehen wir davon aus, dass sich die Bewertungen in den nächsten zehn Jahren dieser Fair-Value-Spanne annähern und die Gesamtrenditen von US-Aktien sinken werden.

US-Aktien sind überbewertet

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge. Jegliche Prognosen sollten als hypothetischer Natur betrachtet werden und spiegeln keine zukünftigen Ergebnisse wider bzw. garantieren diese nicht.

Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Refinitiv und Global Financial Data; Stand: 30. September 2023. Hinweise: Das Diagramm links zeigt das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE) für US-Aktien, dargestellt durch den MSCI USA Broad Market Index. Das CAPE spiegelt die aktuellen Aktienkurse und den10-Jahres-Durchschnitt der historischen realen Gewinne wider. Unsere historischen Fair-Value-Schätzungen beruhen auf den tatsächlichen Inflations- und Zinsniveaus auf Grundlage von Daten seit dem 31. Dezember 1990.

In anderen Regionen ist das Bild etwas differenzierter. Das nachstehende Diagramm zeigt, wie sich die Aktienbewertungen in den USA, im Euroraum, in Großbritannien und in den Schwellenländern seit September 2022 entwickelt haben. Wie man erkennt, bewegen sich Aktien aus dem Euroraum innerhalb ihrer Fair-Value-Spanne; Schwellenländeraktien sind dagegen unterbewertet, was auf ihre zuletzt vergleichsweise schwache Kursentwicklung zurückzuführen ist.

In Großbritannien, wo die Inflation im vergangenen Jahr überwiegend höher war als in anderen Regionen, ist die Fair-Value-Spanne deutlich gesunken, weshalb britische Aktien – zumindest aktuell – überbewertet sind. Allerdings dürften Inflation und Zinsen in Großbritannien wieder sinken und britische Aktien wieder näher an ihren Fair Value rücken.

Bewertungsverschiebungen am Aktienmarkt

Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Refinitiv und Global Financial Data; Stand: 30. September 2023. Das Diagramm zeigt das Bewertungsperzentil im Verhältnis zum Fair Value für US-Aktien, dargestellt durch den MSCI USA Broad Market Index, sowie für britische Aktien, Aktien aus dem Euroraum und aus Schwellenländern, dargestellt durch den MSCI UK Index, den MSCI European Economic and Monetary Union (EMU) Index und den MSCI Emerging Markets Index.

Trotz des uneinheitlichen Ausblicks für die Aktienmärkte gehen wir davon aus, dass höhere Zinsen eine gute Nachricht für Anlegerinnen und Anleger sind. In der Übergangsphase sind jedoch Volatilitätsausschläge möglich. Entsprechende Risikotoleranz vorausgesetzt, könnte ein defensiveres Risiko-Exposure sinnvoll sein, zumal wir für Anleihen höhere Renditen erwarten und die globalen Aktienmärkte die Folgen einer Rückkehr zu positiven Realzinsen noch nicht vollständig eingepreist haben.

Bewertungen und Prognosen sind naturgemäß langfristig, Über- oder Unterbewertungen sollten daher nicht für sich genommen als Signal für kurzfristige Anlageentscheidungen interpretiert werden. Dies macht die Schwierigkeiten deutlich, die mit massiven Portfolio-Gewichtungsverschiebungen in eine bestimmte Richtung verbunden sind. Wir sind überzeugt, dass eine disziplinierte Anlagestrategie in Verbindung mit einem diversifizierten und auf die persönlichen Ziele und Anforderungen abgestimmten Portfolio die besten Erfolgsaussichten bietet.

Bessere langfristige Aussichten

Letztlich bilden die Rückkehr zu positiven Realzinsen und die Aussicht auf langfristig höhere Zinsen die Grundlage für deutlich höhere Multi-Asset-Renditen in den kommenden zehn Jahren.

Die nachstehende Grafik zeigt unsere aktuellen Median-Renditeprognosen für Portfolios mit verschiedenen Aktien-/Anleihe-Allokationen im Vergleich zu unseren Prognosen vom Dezember 2021. Wie man erkennt, sind die erwarteten Renditen für alle Allokationen deutlich höher als vor Beginn der Zinserhöhungen.

Und noch etwas fällt auf: Die Differenz zwischen den erwarteten Renditen der einzelnen Allokationen ist gesunken. Für Aktienrisiken müssen Anlegerinnen und Anleger also mit einer kleineren Prämie rechnen, denn die Renditeprognosen für Anleihen sind gestiegen, während vor allem US-Aktien (die 60% der globalen Aktienmarktkapitalisierung ausmachen1) überbewertet erscheinen.

10-Jahres-Multi-Asset-Prognosen

Jegliche Prognosen sollten als hypothetischer Natur betrachtet werden und spiegeln keine zukünftigen Ergebnisse wider bzw. garantieren diese nicht.

Quelle: Berechnungen von Vanguard in EUR; Stand: 30. September 2023. Medianwerte der grünen Balken per 31. Dezember 2021. Hinweise: Diese Prognosen entsprechen dem Median von 10.000 VCMM-Simulationen der nominalen, annualisierten 10-Jahres-Renditen in EUR der hier abgebildeten Multi-Asset-Portfolios. In den Renditen der Assetklassen sind reinvestierte Erträge und Kapitalgewinne enthalten, jedoch weder Verwaltungsgebühren bzw. -kosten noch die Auswirkungen von Steuern. Die Indizes werden nicht verwaltet, Anlegerinnen und Anleger können nicht direkt in einen Index investieren. Das Aktienportfolio besteht aus Aktien Welt. Das Anleiheportfolio besteht aus Anleihen Welt (währungsgesichert). Aktien Welt: MSCI AC World Total Return Index Euro, Anleihen Welt (währungsgesichert): Bloomberg Global Aggregate Bond Index Euro Hedged.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem VCCM generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditeergebnisse des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Simulationen per 31. Dezember 2021 und 30. September 2023. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren.

Für Anlegerinnen und Anleger mit gut diversifizierten Portfolios bilden dauerhaft höhere Zinsen dagegen eine solide Grundlage für langfristige risikobereinigte Erträge. Der Übergang in ein Hochzinsumfeld ist allerdings noch nicht abgeschlossen, kurzfristig rechnen wir daher mit anhaltend hoher Volatilität. Da sich die langfristigen erwarteten Renditen von Aktien und Anleihen annähern (und entsprechende Risikotoleranz vorausgesetzt), könnte ein defensiveres Risiko-Exposure sinnvoll sein.

1 Quelle: Berechnungen von Vanguard auf Grundlage von Daten von Refinitiv, Stand: 31. Dezember 2023.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model® generiert werden und die Wahrscheinlichkeit verschiedener Anlagerergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlagerergebnisse dar und garantieren keine zukünftigen Erträge. Die Ergebnisse des Modells werden mit jeder Nutzung sowie im Laufe der Zeit variieren. Die Prognosen des VCMM basieren auf statistischen Analysen und historischen Daten. Zukünftige Renditen können von den im VCMM erfassten historischen Mustern abweichen. Noch wichtiger ist jedoch, dass das VCMM extrem negative Szenarios unterschätzen kann, die in den historischen Zeiträumen, auf denen die Modellschätzungen beruhen, nicht vorkamen.

Das Vanguard Capital Markets Model® ist ein proprietäres Finanzsimulationstool, das von der Investment Strategy Group von Vanguard entwickelt und gepflegt wird. Das Modell prognostiziert die Verteilung zukünftiger Renditen für zahlreiche Assetklassen. Zu diesen Assetklassen gehören die US-amerikanischen und internationalen Aktienmärkte, US-Treasuries und Unternehmensanleihen mit verschiedenen Laufzeiten, internationale Anleihemärkte, US-Geldmärkte, Rohstoffe sowie bestimmte alternative Anlagestrategien. Die theoretische und empirische Grundlage des Vanguard Capital Markets Model ist die Beziehung zwischen Rendite und Risiko: Die Renditen zahlreicher Assetklassen sind der von Anlegern im Gegenzug für bestimmte Arten von systematischem Risiko (Beta) verlangte Ausgleich. Den Kern des Modells bilden Schätzungen der dynamischen statistischen Beziehung zwischen Risikofaktoren und Vermögensrenditen, die durch statistische Analysen auf der Grundlage verfügbarer monatlicher Finanz- und Wirtschaftsdaten gewonnen werden. Mithilfe eines Systems von Gleichungsschätzungen führt das Modell eine Monte Carlo-Simulation durch, um die geschätzten Zusammenhänge zwischen Risikofaktoren und Assetklassen sowie Ungewissheit und Zufälle langfristig zu prognostizieren. Das Modell generiert eine große Anzahl simulierter Ergebnisse für jede Assetklasse über verschiedene Zeiträume. Die Prognosen werden durch Berechnung der Zentraltendenzen in diesen Simulationen gewonnen. Die Ergebnisse des Modells variieren mit jeder Nutzung sowie im Laufe der Zeit.

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

Jegliche Prognosen sollten als hypothetischer Natur betrachtet werden und spiegeln keine zukünftigen Ergebnisse wider bzw. garantieren diese nicht.

Manche Fonds investieren in Schwellenländern, die im Vergleich zu entwickelteren Märkten volatiler sein können. Infolgedessen kann der Wert Ihrer Anlagen steigen oder fallen.

Fonds, die in festverzinsliche Wertpapiere investieren, bergen das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Außerdem kann das Ertragsniveau schwanken. Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von festverzinslichen Wertpapieren. Unternehmensanleihen können höhere Erträge abwerfen, bergen aber auch ein höheres Kreditrisiko. Dadurch steigt das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Das Ertragsniveau kann schwanken und Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von Anleihen.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2024 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2024 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2024 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.