- Steigende Zinsen locken Anlegerinnen und Anleger in Geldmarktfonds.

- Sinkende Inflation und höhere Anfangsrenditen machen Anleihen attraktiver.

- Gewichtungsverzerrungen zur Renditeoptimierung sind mit Risiken verbunden, derer sich Anlegerinnen und Anleger bewusst sein sollten.

"Die Nachfrage nach Staatsanleihen und risikoarmen Unternehmensanleihen ist weiterhin hoch."

Portfolio Consultant, Vanguard, Europe

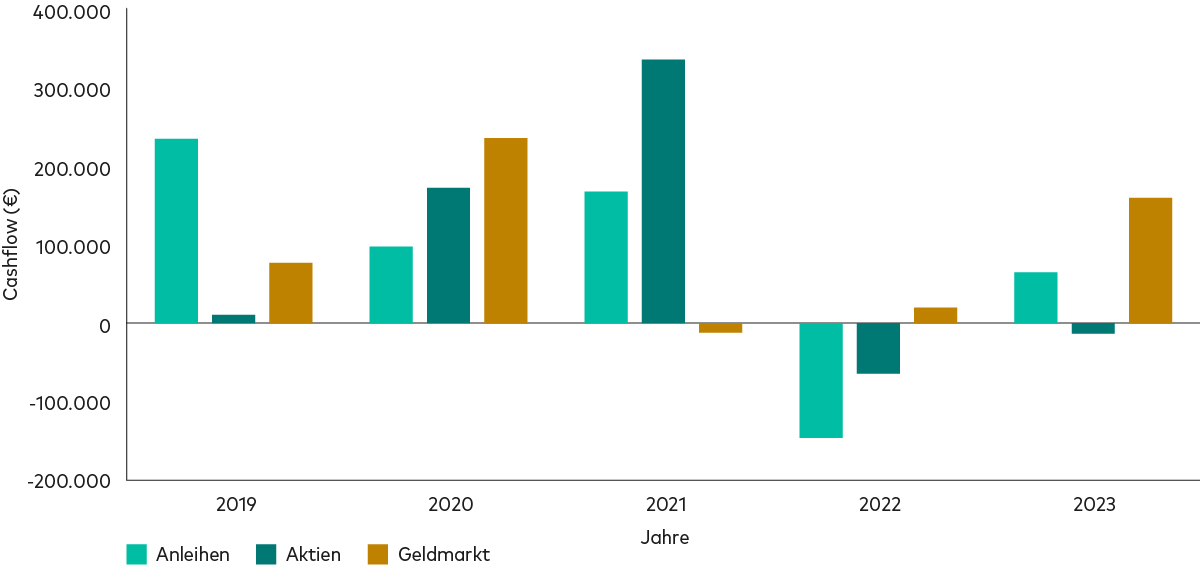

Der Übergang zu höheren Zinsen hat Bewegung in die Asset-Allokation von Kundenportfolios gebracht, wie das Vanguard Portfolio Analytics & Consulting (PA&C) Team beobachtet hat.

Das globale PA& Team bietet Beraterinnen und Beratern eine kostenlose Portfolio-Analyse an, die Teil unseres Leistungsversprechens gegenüber Anlegerinnen und Anlegern ist. Jedes Jahr analysieren wir Hunderte Kundenportfolios und ermitteln Renditequellen sowie Portfolio-Exposures, um Verzerrungen, Lücken, konzentrierte Positionen und Überschneidungen zu identifizieren. Mit unserem Service wollen wir in erster Linie Beraterinnen und Berater beim Aufbau und managen von Portfolios unterstützen, die den Zielen und dem Risikoprofil ihrer Kundinnen und Kunden entsprechen.

In diesem Artikel erläutern wir die drei wichtigsten Portfoliotrends, die wir im vergangenen Jahr beobachtet haben.

Die Cash-Falle

Ein großes Thema der vergangenen zwei Jahre war die Flucht in Bargeld: Im Kampf gegen die Inflation haben die Zentralbanken die Leitzinsen angehoben und Barmittel damit attraktiver gemacht, weshalb zahlreiche Anlegerinnen und Anleger in Bargeld und bargeldähnliche Anlagen wie Geldmarktfonds investiert haben.

Geldmarktfonds können eine gute Wahl sein, um Kapital zu „parken“, wenn die Zinsen steigen oder während man einen Anlageplan entwickelt. Ob sie Kundinnen und Kunden ihrem Ziel tatsächlich näherbringen, ist dagegen aus mehreren Gründen fraglich.

Erstens: Da die Inflation im vergangenen Jahr deutlich über den Zinsen lag, haben Bargeld und Geldmarktfonds eine negative Realrendite abgeworfen. Doch nicht nur die negativen Realzinsen sprechen gegen Barmittel, sondern auch die Opportunitätskosten, denn an den globalen Aktienmärkten sind die Kurse im gleichen Zeitraum um fast 16% (nominal) gestiegen.1 Mit einem diversifizierten Portfolio und insbesondere mit Aktien hätten Anlegerinnen und Anleger also höhere Renditen erzielt.

Quelle: Morningstar; in der Datenmenge sind internationale Fonds, Dachfonds, verantwortungsbewusste Anlagen, Index-Tracker enthalten, jedoch keine Feeder-Fonds. Angaben in EUR. Daten für den Zeitraum vom 1. Januar 2019 bis zum 30. November 2023.

Anleihen sind wieder attraktiv

Neben Barmitteln waren auch Anleihen gefragt. Gegen Jahresende investierten Anlegerinnen und Anleger in Erwartung sinkender Zinsen verstärkt in Anleihenfonds, und mit einer Rendite von 6,2%2 im November und Dezember erzielten globale Anleihen die beste Zweimonatsrendite seit der Finanzkrise im Jahr 2008.

Im Januar mussten die Märkte ihre Zinsprognosen anpassen und gaben einen Teil ihrer Gewinne wieder ab. Die Konsensprognose entspricht jetzt eher unserer Erwartung, dass Zinssenkungen im zweiten Halbjahr wahrscheinlicher sind.

Anleihen sind zwar nicht mehr so günstig wie im Oktober 2023, doch die Nachfrage nach Staats- und risikoarmen Unternehmensanleihen ist nach wie vor hoch, was sich mit unserer Einschätzung deckt, dass die Zinssätze ihren Höchststand erreicht haben dürften. Anlegerinnen und Anleger mit Multi-Asset-Portfolios mussten aufgrund steigender Zinsen im Jahr 2022 zum Teil herbe Verluste hinnehmen, doch die langfristigen Prognosen für die Anleihemärkte sind aus demselben Grund deutlich gestiegen.

Renditejagd

Einige Anlegerinnen und Anleger sind ständig auf der Suche nach der nächsten „heißen“ Aktie oder Wachstumsstory. Vanguard empfiehlt keine taktischen Gewichtungsverschiebungen und Verzerrungen; gelegentlich beobachten wir jedoch, dass Beraterinnen und Berater verstärkt in bestimmte Regionen oder Sektoren investieren, um vermeintliche Renditechancen zu nutzen. So haben wir in den vergangenen Jahren mehrfach eine Übergewichtung von Schwellenländeraktien festgestellt – trotz eines enttäuschenden Jahrzehnts, in dem Schwellenländer nicht mit Industrieländern mithalten konnten.

Aufgrund der unterdurchschnittlichen Wertentwicklung während der letzten zehn Jahre erscheinen Schwellenländeraktien inzwischen attraktiv, und womöglich sind die aktuellen Bewertungen3 ein Grund für die Übergewichtung der Assetklasse in einigen Kundenportfolios. Man kann sowohl für als auch gegen Schwellenländeraktien argumentieren. Bevor sie ihre strategische Asset-Allokation umstellen, sollten Anlegerinnen und Anleger jedoch in jedem Fall wissen, dass diese Aktien volatiler sein können.

Ein Exposure auf Schwellenmärkte lässt sich zudem auch über einen kapitalgewichteten Indexfonds, einen ETF oder ein Modellportfolio erzielen. Wenn Schwellenländeraktien tatsächlich Mehrrenditen abwerfen, können Anlegerinnen und Anleger diese Renditen über einen globalen Aktienindex abschöpfen – ohne zusätzliches Risiko durch eine Übergewichtung. Und wer lieber aktiv investieren möchte und mehr Risiko tragen kann, kann mit einer aktiven Strategie für die Aktienmärkte der Schwellenländer langfristig Alpha anstreben.

Unabhängig von der Umsetzung empfehlen wir Anlegerinnen und Anlegern einen ausgewogenen und risikobewussten Portfolioaufbau, was auch beabsichtigte Übergewichtungen einschließt. Balance und Risiko spielen bei der Entwicklung aller aktiven und passiven Vanguard Fonds, ETFs und Modellportfolios eine zentrale Rolle.

1 Globale Aktien werden dargestellt durch den MSCI All Country World Index. Renditen in EUR bei Wiederanlage der Erträge. Daten für den Zeitraum vom 1. Januar 2023 bis zum 31. Dezember 2023.

2 Quelle: Bloomberg; Angaben auf Grundlage der Gesamtrendite des Bloomberg Global Aggregate Bond Index (USD Hedged) für den Zeitraum vom 16. Oktober 2023 bis 29. Dezember 2023.

3 Quelle: Berechnungen von Vanguard auf Grundlage des Vanguard Capital Markets Model (VCMM). Aktien aus Schwellenländern werden dargestellt durch den MSCI Emerging Markets Total Return Index (EUR).

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model® generiert werden und die Wahrscheinlichkeit verschiedener Anlagerergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlagerergebnisse dar und garantieren keine zukünftigen Erträge. Die Ergebnisse des Modells werden mit jeder Nutzung sowie im Laufe der Zeit variieren. Die Prognosen des VCMM basieren auf statistischen Analysen und historischen Daten. Zukünftige Renditen können von den im VCMM erfassten historischen Mustern abweichen. Noch wichtiger ist jedoch, dass das VCMM extrem negative Szenarios unterschätzen kann, die in den historischen Zeiträumen, auf denen die Modellschätzungen beruhen, nicht vorkamen.

Das Vanguard Capital Markets Model® ist ein firmeneigenes Finanz-Simulationsinstrument. Es wurde von den primären Investment-Research- und Beratungsteams von Vanguard entwickelt und wird von diesen gewartet. Das Modell prognostiziert die Verteilung zukünftiger Renditen für zahlreiche Assetklassen. Zu diesen Assetklassen gehören die US-amerikanischen und internationalen Aktienmärkte, US-Treasuries und Unternehmensanleihen mit verschiedenen Laufzeiten, internationale Anleihemärkte, US-Geldmärkte, Rohstoffe sowie bestimmte alternative Anlagestrategien. Die theoretische und empirische Grundlage des Vanguard Capital Markets Model ist die Beziehung zwischen Rendite und Risiko: Die Renditen zahlreicher Assetklassen sind der von Anlegern im Gegenzug für bestimmte Arten von systematischem Risiko (Beta) verlangte Ausgleich. Das Modell beruht im Kern auf Schätzungen der dynamischen statistischen Beziehung zwischen Risikofaktoren und Asset-Renditen. Diese erhalten wir durch statistische Analyse monatlicher Finanz- und Wirtschaftsdaten, die bis in das Jahr 1960 zurückreichen. Mithilfe eines Systems von Gleichungsschätzungen führt das Modell eine Monte Carlo-Simulation durch, um die geschätzten Zusammenhänge zwischen Risikofaktoren und Assetklassen sowie Ungewissheit und Zufälle langfristig zu prognostizieren. Das Modell generiert eine große Anzahl simulierter Ergebnisse für jede Assetklasse über verschiedene Zeiträume. Die Prognosen werden durch Berechnung der Zentraltendenzen in diesen Simulationen gewonnen. Die Ergebnisse des Modells variieren mit jeder Nutzung sowie im Laufe der Zeit.

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Manche Fonds investieren in Schwellenländern, die im Vergleich zu entwickelteren Märkten volatiler sein können. Infolgedessen kann der Wert Ihrer Anlagen steigen oder fallen.

ETF-Anteile können nur durch einen Makler erworben oder verkauft werden. Die Anlage in ETFs bringt eine Börsenmakler-Provision und eine Geld-Brief-Spanne mit sich, was vor der Anlage vollständig berücksichtigt werden sollte.

Fonds, die in festverzinsliche Wertpapiere investieren, bergen das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Außerdem kann das Ertragsniveau schwanken. Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von festverzinslichen Wertpapieren. Unternehmensanleihen können höhere Erträge abwerfen, bergen aber auch ein höheres Kreditrisiko. Dadurch steigt das Risiko eines Zahlungsausfalls bei Rückzahlungen und einer Beeinträchtigung des Kapitalwerts Ihrer Investition. Das Ertragsniveau kann schwanken und Änderungen der Zinssätze haben wahrscheinlich Auswirkungen auf den Kapitalwert von Anleihen.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Die in diesem Dokument aufgeführten Fonds oder Wertpapiere werden nicht von MSCI unterstützt, gefördert oder beworben und MSCI ist im Zusammenhang mit diesen Fonds oder Wertpapieren nicht haftbar. Der Fondsprospekt oder das Statement of Additional Information enthalten eine detailliertere Beschreibung der eingeschränkten Beziehung von MSCI mit Vanguard und den betroffenen Fonds.

BLOOMBERG® ist eine Handels- und Dienstleistungsmarke von Bloomberg Finance L.P. und seinen verbundenen Unternehmen, einschließlich Bloomberg Index Services Limited („BISL“) (zusammen „Bloomberg“), oder die Lizenzgeber von Bloomberg besitzen alle Eigentumsrechte an den Bloomberg-Indizes.

Die Produkte werden nicht von „Bloomberg“ gesponsert, gebilligt, vermarktet, verkauft oder beworben. Bloomberg gibt gegenüber den Eigentümern oder Käufern der Produkte oder gegenüber der Öffentlichkeit keine ausdrücklichen oder stillschweigenden Zusicherungen oder Gewährleistungen hinsichtlich der Zweckmäßigkeit von Investitionen in Wertpapiere im Allgemeinen oder in die Produkte im Besonderen oder hinsichtlich der Fähigkeit der Bloomberg-Indizes, die allgemeine Entwicklung des Anleihemarktes abzubilden. Bloomberg gibt keinerlei Auskunft über die Rechtmäßigkeit oder Eignung der Produkte in Bezug auf eine natürliche oder juristische Person. Die einzige Beziehung zwischen Bloomberg und Vanguard und den Produkten besteht in der Lizenzierung der Bloomberg-Indizes, die von BISL festgelegt, zusammengestellt und berechnet werden, ohne Rücksicht auf Vanguard oder die Produkte oder irgendwelche Eigentümer oder Käufer der Produkte. Bloomberg ist nicht verpflichtet, die Belange der Produkte oder der Eigentümer der Produkte bei der Festlegung, Zusammenstellung oder Berechnung der Bloomberg-Indizes zu berücksichtigen. Der Zeitpunkt, die Preise oder die Mengen der zu platzierenden Produkte werden nicht von Bloomberg festgelegt, und Bloomberg ist nicht dafür verantwortlich und hat auch nicht daran mitgewirkt. Bloomberg übernimmt keine Verpflichtung oder Haftung im Zusammenhang mit der Verwaltung, der Vermarktung oder dem Handel der Produkte.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2024 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2024 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2024 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.