Auch wenn manche Beraterinnen und Berater die Bezeichnung „finanzielles Wohlbefinden“ lieber vermeiden, so steht dieses Konzept doch im Mittelpunkt der Finanzplanung. Entscheidungsfindung gehört zu den Kernaufgaben von Beraterinnen und Beratern: Sie helfen ihren Kundinnen und Kunden dabei, Finanzentscheidungen zu treffen, mit denen diese ihre Ziele erreichen können. Um ihre Ziele zu erreichen, müssen Kundinnen und Kunden jedoch zunächst ihre Budgets so einteilen können, dass sie laufende Rechnungen bezahlen, Schulden abbauen, Reserven für unerwartete Ereignisse bilden und Geld anlegen können.

Beraterinnen und Berater können ihren Kundinnen und Kunden ein Gefühl von finanziellem Wohlbefinden vermitteln, indem sie ihnen helfen, gute Gewohnheiten im Umgang mit Geld zu pflegen, angemessene Ziele zu setzen und auf dem Weg zum Ziel Disziplin zu wahren. Wohlstand zu erreichen ist eine Sache, ihn zu erhalten eine andere. Für die meisten Menschen ist der Weg zu finanzieller Stabilität und Zuversicht ein kontinuierlicher Prozess, denn sie müssen ihre Finanzen nicht nur heute im Griff haben, sondern auch in Zukunft.

In vielerlei Hinsicht hatte Finanzberatung schon immer ein gewisses „Wohlfühlelement“, schließlich soll sie Kundinnen und Kunden in die Lage versetzen, Vermögen aufzubauen, zu wahren und zu vermehren – und so ihre Lebensqualität insgesamt zu verbessern.

Finanzielles Wohlbefinden bedeutet für jeden etwas anderes, und was einer Kundin hilft, kann für einen anderen Kunden das Falsche sein. Unser finanzielles Wohlbefinden hängt von unseren persönlichen Lebensumständen, aber auch von unseren finanziellen Bedürfnissen und Wünschen ab.

Vielen Kundinnen und Kunden ist jedoch eines gemeinsam: Geld kann erheblichen Stress verursachen. Auf dem Weg zu finanziellem Wohlstand gibt es zudem einige Wegmarken, an denen die meisten von uns irgendwann vorbeikommen. Betrachtet man Finanzplanung unter dem Gesichtspunkt der Steigerung des Wohlbefindens, stellt sich die Frage, wie Beraterinnen und Berater zu dieser Steigerung beitragen können. Besonders wichtig ist dies im Gespräch mit potenziellen Kundinnen und Kunden, die noch nie Finanzberatung in Anspruch genommen haben.

Ein Gespräch über finanzielles Wohlbefinden mit Kundinnen und Kunden, die bereits finanziell unabhängig oder auf dem besten Weg dorthin sind, kann jedoch ebenfalls wertvoll sein, denn auf diese Weise lässt sich dasselbe Sicherheitsgefühl auf jüngere Generationen übertragen. So kann das Konzept des finanziellen Wohlbefindens helfen, generationenübergreifend Vermögen aufzubauen und den jüngeren Generationen die Bedeutung solider Finanzplanung zu vermitteln.

Schritt 1: Kontrolle über die eigenen Finanzen

Der erste Schritt auf dem Weg zu finanziellem Wohlbefinden ist eine Bewertung der aktuellen Finanzlage. Indem sie finanzielles Wohlbefinden in den Vordergrund rücken, vermitteln Beraterinnen und Berater ihren Kundinnen und Kunden ein Gefühl von Kontrolle, was besonders in Zeiten wirtschaftlicher Schwierigkeiten und volatiler Märkte wichtig ist, wie der Hochinflationsphase der vergangenen Jahre. Hohe Lebenshaltungskosten geben vielen Menschen das Gefühl, die Kontrolle zu verlieren. Eine Beraterbeziehung kann ihnen helfen, ihr Selbstvertrauen zurückzugewinnen.

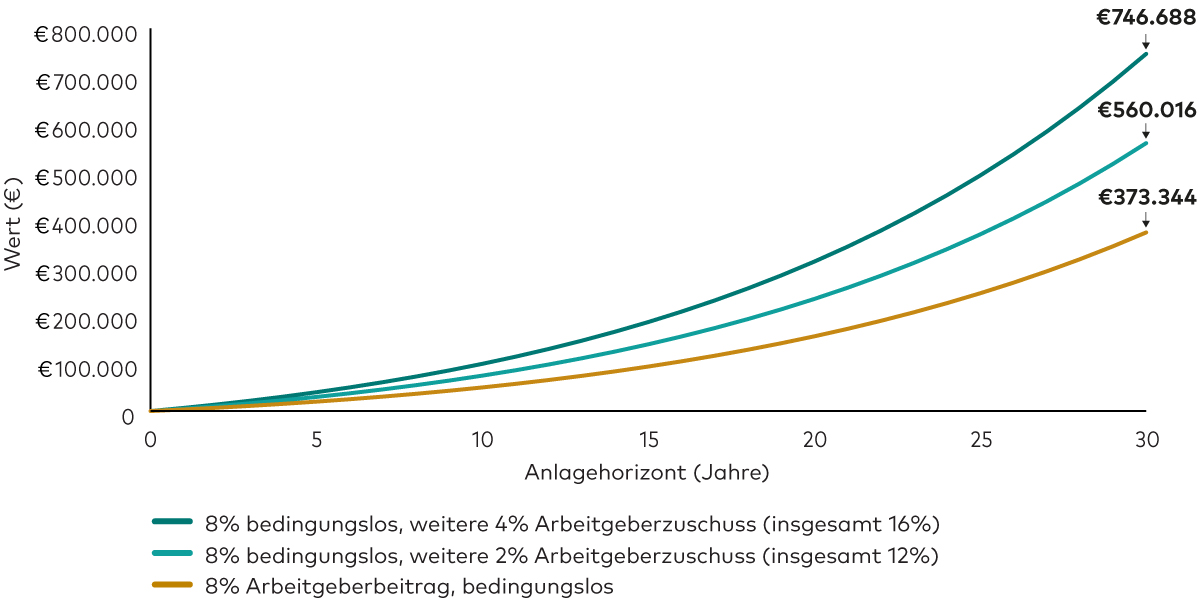

Können Ihre Kundinnen und Kunden ihre Finanzen durch Budgetierung besser in den Griff bekommen? Haben sie Schulden? Wenn ja, wie hoch sind diese Schulden und wie hoch sind die Zinsen? Haben sie hochverzinsliche Schulden, die sie so schnell wie möglich abbezahlen sollten? Nutzen sie Arbeitnehmervorteile in vollem Umfang, zum Beispiel Rentenbeiträge ihres Arbeitgebers?

Sie können Ihren Kundinnen und Kunden helfen, langfristige Ziele wie die eigene Altersvorsorge gegen kurzfristige Bedürfnisse wie die Abbezahlung von Schulden abzuwägen. Hilfreich ist es dabei, langfristige Vorteile hervorzuheben.

Arbeitgeberbeiträge machen einen großen Unterschied

Quelle: Berechnungen von Vanguard. Dieses hypothetische Szenario dient nur zur Veranschaulichung und stellt keine bestimmte Anlage oder deren erwartete Rendite dar. Das Beispiel geht von einer jährlichen Rendite von 6% aus, die monatlichen Renditen sind geometrische Mittelwerte dieser Werte. Die Eingangsvariablen beruhen auf einem jährlichen Anfangsgehalt von 40.000 €, das über einen Zeitraum von 30 Jahren um 3% pro Jahr steigt.

Diese Maßnahmen erhöhen den finanziellen Spielraum von Kundinnen und Kunden, um heutige Ausgaben gegen zukünftige Ziele abzuwägen, was wiederum ihr Selbstvertrauen stärkt und ihnen ein Gefühl von Freiheit gibt.

Die Lebensumstände jeder Kundin und jedes Kunden sind einzigartig. Beraterinnen und Berater können den Weg für eine erfolgreiche und nachhaltigere finanzielle Zukunft ebnen, indem sie ihren Kundinnen und Kunden helfen, auf dem Weg hin zu finanziellem Wohlbefinden Fortschritte zu machen.

Schritt 2: Vorbereitungen für unerwartete Ereignisse

Finanzielle Resilienz bedeutet, unerwartete Ausgaben decken und sich gegen unvorhergesehene Lebensereignisse absichern zu können. Dies beginnt mit ausreichenden Barreserven und liquiden Anlagen zur Deckung unerwarteter Kosten und als Schutz gegen plötzlich wegbrechende Einnahmen.

Einmalige Ausgabenschocks und Einkommensschocks sind nicht dasselbe; Erstere können zum Beispiel entstehen, wenn etwas ersetzt werden muss, Letztere beeinträchtigen den Geldbetrag, der regelmäßig zur Verfügung steht.

Ersparnisse für Notfälle vermitteln ein Gefühl innerer Ruhe und verhindern, dass sich Kundinnen und Kunden kurzfristig zu hohen Zinsen verschulden müssen. Für einmalige Ausgaben besagt eine Faustregel, dass Kundinnen und Kunden entweder 2.000 Euro oder das Äquivalent der Hälfte ihrer Monatsausgaben auf einem Bankkonto aufbewahren sollten.

Zur Abfederung von Einkommensschocks reicht dieser Betrag gleichwohl nicht aus. Die Faustregel, das Äquivalent von drei bis sechs Monatsausgaben in Reserve zu halten, kann als Ausgangspunkt sinnvoll sein, doch der eigene Liquiditätsbedarf wird von zahlreichen Faktoren beeinflusst, darunter Höhe und Stabilität des Einkommens, die Größe der Familie, die Sicherheit des Arbeitsplatzes und die Übertragbarkeit beruflicher Qualifikationen.

Außerdem müssen Vermögenswerte zur Deckung von Einkommensschocks zwar liquide oder zu minimalen Kosten zugänglich sein, aber nicht zwingend frei von Marktrisiken angelegt werden. Eine entsprechende Risikotoleranz vorausgesetzt, kann es sinnvoll sein, Reserven in liquide Vermögenswerte zu investieren, die im Einklang mit den eigenen langfristigen Finanzzielen stehen.

Der Liquiditätsbedarf hängt von zahlreichen Faktoren ab

Faktor

|

Höherer

Liquiditätsbedarf

|

Niedrigerer

Liquiditätsbedarf

|

| Einkommen |

Einzeleinkommen |

Doppeleinkommen |

| Angehörige |

Ja |

Nein |

| Einkommensschwankungen |

Höher |

Niedriger |

| Ausgabenflexibilität |

Niedrig |

Hoch |

| Arbeitsplatzsicherheit |

Niedriger |

Höher |

| Übertragbarkeit beruflicher Qualifikationen |

Hochgradig spezialisiert |

Generalist |

| Versicherung |

Niedriger |

Höher |

| Alternative Finanzierungsquellen |

Geringe Verschuldungsfähigkeit |

Alternativen verfügbar |

| Portfoliostruktur |

Marktrisiko-Exposure |

Bargeld |

Quelle: Vanguard

Schritt 3: Vorbereitung für langfristige Ziele

Wenn Ihre Kundinnen und Kunden ihre Finanzen unter Kontrolle gebracht und ein gewisses Maß an Resilienz aufgebaut haben, können Sie ihnen helfen, über ihre längerfristigen Ziele nachzudenken, zum Beispiel einen komfortablen Ruhestand, die Finanzierung der Ausbildung der Kinder oder eine Anzahlung für ein eigenes Haus.

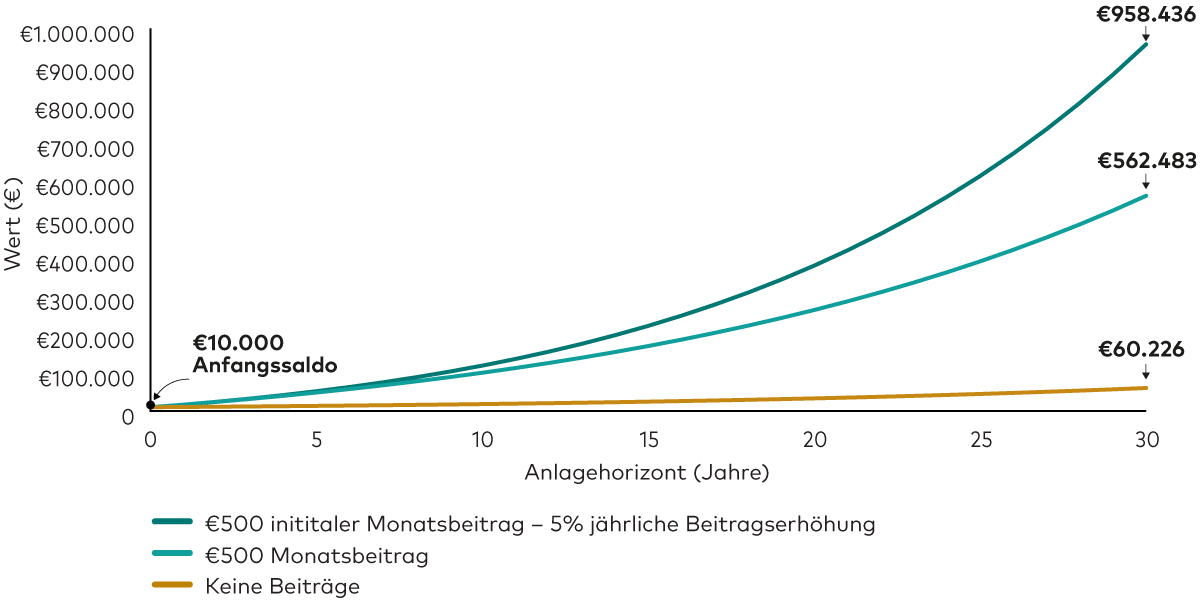

Um Ihre Kundinnen und Kunden zu ermutigen, für längerfristige Ziele zu sparen, können Sie ihnen zum Beispiel die Macht des Zinseszinseffekts erläutern und ihnen so verdeutlichen, dass selbst kleine Beträge – wenn sie nur früh genug angelegt werden – einen großen Unterschied machen können.

An dieser Wegmarke könnten Sie mit Ihren Kundinnen und Kunden unter anderem über folgende Punkte sprechen: