- Die Wirtschaft erwies sich im abgelaufenen Jahr als relativ robust und auch die rekordhohe Inflation ist zurückgegangen, weshalb sowohl Aktien als auch Anleihen das Jahr mit Gewinnen beenden konnten.

- Zu den wichtigsten Themen des neuen Jahres gehören neben sinkender Inflation auch Zinssenkungen, schwächeres Wachstum und die zunehmende Attraktivität von Mischportfolios.

- Für langfristig orientierte Anlegerinnen und Anleger stellt die Rückkehr zu anhaltend höheren Realzinsen aus unserer Sicht die wichtigste Entwicklung der letzten zwei Jahrzehnte dar.

2023 warfen die Aktien- und Anleihemärkte überraschend hohe Renditen ab. Die Zentralbanken erhöhten die Zinsen so schnell wie seit vielen Jahrzehnten nicht mehr. Zwar konnten sie so die Inflation eindämmen, ihre Zielmarken verfehlten sie jedoch. Viele Ökonomen hatten mit einer Rezession gerechnet, die jedoch ausblieb – die Welt- und insbesondere die US-Wirtschaft erwiesen sich als erstaunlich robust.

Was Anlegerinnen und Anleger im neuen Jahr erwarten können, erläutern wir nachstehend anhand von vier Kernthemen: Inflation, Zinsen, Wachstum, Portfolioabwägungen.

Vier zentrale Anlagethemen für 2024

1. Inflation

Die Inflation wird wieder auf die 2%-Marke sinken, allerdings nicht überall gleich schnell.

2. Zinsen

Ab Mitte des Jahres rechnen wir mit ersten Zinssenkungen, Nullzinsen halten wir jedoch für unwahrscheinlich. Die Zentralbanken werden sorgfältig darauf achten, die Zinsen nicht zu früh zu lockern.

3. Wachstum

In den Industrieländern und in China rechnen wir mit unterdurchschnittlichem Wachstum.

Quelle: Vanguard

4. Portfolioabwägungen

Anleihen werfen attraktive Renditen an, die Aktienrendite ist dagegen historisch niedrig. Beides spricht für ein ausgewogenes Portfolio.

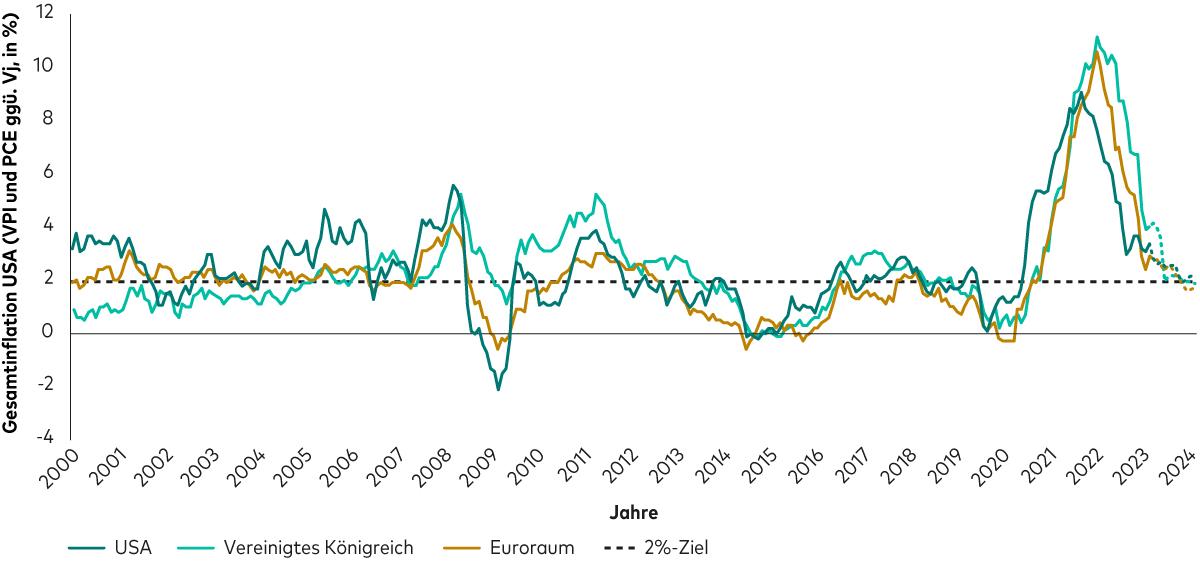

1. Inflation: Rückkehr zu 2%

Das 2%-Ziel der Zentralbanken dürfte in Sichtweite kommen. Die Frage ist: Wann? Wir rechnen in diesem Jahr damit, und zwar weltweit. Die Rückkehr zu einer Inflationsrate von 2%, die die meisten großen Zentralbanken anstreben, dürfte jedoch uneinheitlich verlaufen. In Großbritannien rechnen wir frühestens im zweiten Quartal mit einer Inflationsrate von 2%, in der Eurozone und in den USA erst im dritten Quartal.

Dieser Zeitplan stellt eine positive Entwicklung dar, zumal wir die Inflation zuvor als hartnäckiger eingeschätzt hatten. Allerdings müssen die Zentralbanken Ausmaß und Zeitpunkt möglicher Zinssenkungen sorgfältig abwägen: Einerseits könnte die Inflation wieder ansteigen, andererseits droht ein Konjunkturabschwung.

Inflation – zurück zu 2%

Quelle: Bureau of Labor Statistics, Eurostat, Office for National Statistics. Saisonale und arbeitstäglich bereinigte Daten; Stand: 18. Januar 2024.

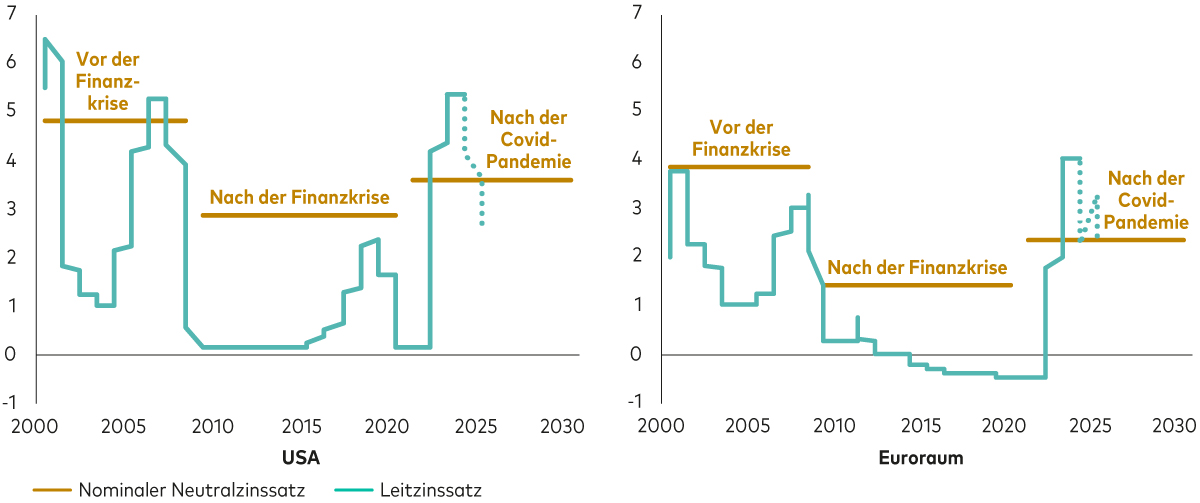

2. Zinsen: Wir erwarten erste Zinssenkungen ab Mitte des Jahres, jedoch keine Rückkehr zu Nullzinsen

Dank sinkender Inflation und schwächerem Wachstum dürften die Zentralbanken etwa ab Mitte 2024 Spielraum für erste Zinssenkungen haben, doch auch nach dem Ende der zyklischen Höchststände werden sich die Leitzinsen sowohl in Europa als auch in den USA wohl strukturell auf einem höheren Niveau einpendeln als in den letzten zehn Jahren. Diese bedeutende Abkehr von den Nullzinsjahren nach der globalen Finanzkrise leitet eine „Rückkehr zu positiven Realzinsen“ ein, dem Kernthema des Vanguard-Wirtschafts- und Marktausblicks 2024.

Beginn einer neuen Ära: Höhere Gleichgewichtszinsen

Hinweise: Monatliche Daten für den Zeitraum von Januar 2000 bis Oktober 2023, Prognosen bis Jahresende 2025. Der nominale Neutralzinssatz ist eine Schätzung der realen Gleichgewichtszinsen, die sowohl Vollbeschäftigung als auch stabile Inflation stützen würden. Die Schätzungen des nominalen neutralen Zinssatzes werden aus einem von Vanguard entwickelten Modell abgeleitet. Der Leitzins ist das wichtigste Instrument der Zentralbanken zur Steuerung ihrer Geldpolitik. Für eine Analyse der Beziehung zwischen Neutral- und Leitzins siehe „Was höhere Zinsen für Anlegerinnen und Anleger bedeuten.“

Quelle: Bloomberg, Vanguard; Stand: Januar 2024.

Die Geschichte zeigt, dass Zentralbankpolitik fehleranfällig ist. Beispiel USA: Ende 1966 senkte die Federal Reserve (Fed) die Zinsen nach einem Rückgang der Inflation – jedoch leider zu früh. Die Inflation stieg wieder an, sodass die Fed die Zinsen letztlich sogar noch stärker anheben musste und die US-Wirtschaft 1969 in eine schmerzhafte Rezession schlitterte. Grund für die Fehleinschätzung der Fed war neben der unerwartet expansiven Haushaltspolitik auch ein Produktivitätsanstieg, den die Fed fälschlicherweise als dauerhaft ansah.

Ein zentrales Thema dieses Jahres ist daher das Timing der Zentralbanken: Senken sie die Zinsen zu früh oder gelingt ihnen eine weiche Landung, bei der die Inflation ohne Rezession auf den Zielwert zurückgeht?

3. Konjunktur: Abschwung in den USA, anhaltende Flaute in Europa und China

Im vergangenen Jahr zeigte sich die Weltwirtschaft unerwartet robust, auch deshalb, weil die Geldpolitik weniger restriktiv wirkte als ursprünglich angenommen. Unsere Untersuchungen deuten darauf hin, dass der neutrale Zinssatz (auch als „r-Stern“ bezeichnet) in den letzten Jahren um etwa 1% gestiegen ist. Auch andere Faktoren beeinträchtigten die üblichen Transmissionskanäle der Geldpolitik, darunter die hohen staatlichen Ausgaben in den USA, die robusten Bilanzen der privaten Haushalte und Unternehmen seit dem Ende Covid-19-Pandemie und ein überdurchschnittlich angespannter Arbeitsmarkt.

Wir gehen davon aus, dass die Resilienz der US-Wirtschaft in diesem Jahr nachlassen wird, zumal die real restriktive Wirkung der Zinsen dank sinkender Inflation zunehmen und die Impulse der Haushaltspolitik sowie der robusten Bilanzen nachlassen dürften. Allerdings sehen wir mehrere Risiken für unser Szenario: Eine sanfte Landung ist weiterhin möglich, ebenso wie eine verzögerte Rezession.

In Europa erwarten wir wegen anhaltend restriktiver Geld- und Haushaltspolitik schwaches Wachstum, in China rechnen wir dagegen aufgrund wachsender externer und struktureller Probleme mit weiteren staatlichen Impulsen. Das Wachstum der chinesischen Wirtschaft dürfte in den kommenden Jahren auf einen niedrigeren, aber nachhaltigeren Pfad einschwenken.

4. Portfolioabwägungen: attraktive Anleiherenditen, extrem niedrige Aktienrisikoprämien

Wie wirkt sich das wirtschaftliche Umfeld auf Portfolios aus? Für langfristig orientierte Anlegerinnen und Anleger stellt die Rückkehr zu anhaltend positiven Realzinsen die wichtigsten – und beste – Finanzmarktentwicklung seit mehr als 20 Jahren dar, schließlich bilden sie eine solide Grundlage für langfristige risikobereinigte Renditen. Der Übergang in ein Hochzinsumfeld ist allerdings noch nicht abgeschlossen, kurzfristig rechnen wir daher mit anhaltend hoher Volatilität.

Von diesem Umfeld sollten Anleihen profitieren. Im Zuge der Zinserhöhungen der vergangenen zwei Jahre kam es an den Anleihemärkten zu Preiskorrekturen, sodass die Bewertungen jetzt nach unserer Einschätzung nahe am oder unter dem Fair Value liegen. Der rasante Renditeanstieg hatte deutliche Kursverluste zur Folge, doch höhere Effektivzinsen bedeuten auch, dass die langfristigen Prognosen so gut sind wie seit mehr als einer Dekade nicht.

Am Aktienmarkt ergibt sich dagegen ein eher gemischtes Bild: Die Aktienrisikoprämie, also der Ausgleich für das mit Aktien verbundene zusätzliche Risiko, hat einen historischen Tiefstand erreicht und erscheint im Vergleich zu Anleihen und Cash-Instrumenten dürftig, da weite Teile des Aktienmarkts überbewertet sind und aus unserer Sicht das Risiko einer Korrektur besteht. Trotz dieses Ausblicks haben Aktien langfristig weiterhin ihren Platz in einem Mischportfolio, zumal wir langfristig von einer anhaltend negativen Korrelation zwischen Aktien und Anleihen ausgehen.

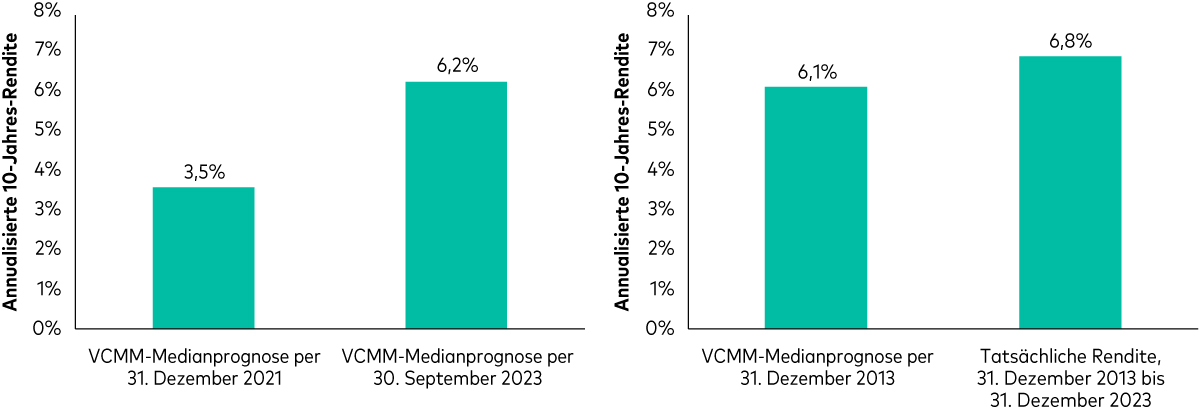

Weiterhin spricht viel für ein diversifiziertes 60/40-Portfolio – vielleicht sogar mehr als früher. Wie ein Blick auf die Prognosen des Vanguard Capital Markets Model (VCMM) zeigt, ist die annualisierte 10-Jahres-Rendite seit Ende 2021 gestiegen (siehe Diagramm links unten; Stand: September 2023). Die VCMM-Prognosen für die vergangenen zehn Jahre waren relativ genau: Die prognostizierte 10-Jahres-Rendite (Stand Dezember 2013) lag relativ nahe an der tatsächlichen Rendite (Stand Dezember 2013 bis Dezember 2023, siehe Diagramm rechts), weshalb wir auch für zukünftige Prognosen zuversichtlich sind.

Es spricht viel für ein diversifiziertes 60/40-Portfolio Gute Performance des VCMM-Modells

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Erträge. Die Wertentwicklung eines Index ist keine exakte Darstellung einer bestimmten Anlage, da Anlegerinnen und Anleger nicht direkt in einen Index investieren können.

Hinweise: Das linke Diagramm zeigt die VCMM-Prognose zum 31. Dezember 2013 und die tatsächliche Rendite über den anschließenden 10-Jahres-Zeitraum bis zum 31. Dezember 2023 für ein Portfolio mit einem Aktien-/Anleihe-Verhältnis von 60 zu 40. Das rechte Diagramm zeigt die VCMM-Prognose zum 31. Dezember 2021 und 30. September 2023 für ein Portfolio mit einem Aktien-/Anleihe-Verhältnis von 60 zu 40. Die Aktienkomponente besteht aus britischen Aktien (MSCI UK Total Return Index) und globalen Aktien ohne Großbritannien (MSCI AC World ex-UK Total Return Index). Die Anleihekomponente besteht aus britischen Anleihen (Bloomberg Sterling Aggregate Bond Index) und globalen Anleihen ohne Großbritannien (währungsgesichert, Bloomberg Global Aggregate ex Sterling Bond Index Sterling Hedged). Übergewichtung britischer Aktien (Home Bias): 25%; Übergewichtung britischer Anleihen (Home Bias): 35%.

Quelle: Berechnungen von Vanguard in GBP auf Grundlage von Daten von Refinitiv: Stand: 30. September 2023.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem VCCM generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditen des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Simulationen per 31. Dezember 2013, 31. Dezember 2021 und 30. September 2023. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren.

Da der Übergang zu höheren Zinsen noch nicht abgeschlossen ist, ist auch in diesem Jahr weitere Volatilität denkbar. Multi-Asset-Anlegerinnen und -Anleger mit Geduld, Disziplin und einer strategischen Asset-Allokation aus globalen Aktien und Anleihen sollten jedoch langfristig belohnt werden. Da Timing-Strategien in der Praxis selten erfolgreich sind, empfehlen wir Anlegerinnen und Anlegern, Kurs zu halten und sich auf langfristige Ergebnisse zu konzentrieren, denn so haben sie aus unserer Sicht langfristig die besten Erfolgschancen.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model® generiert werden und die Wahrscheinlichkeit verschiedener Anlagerergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlagerergebnisse dar und garantieren keine zukünftigen Erträge. Die Ergebnisse des Modells werden mit jeder Nutzung sowie im Laufe der Zeit variieren. Die Prognosen des VCMM basieren auf statistischen Analysen und historischen Daten. Zukünftige Renditen können von den im VCMM erfassten historischen Mustern abweichen. Noch wichtiger ist jedoch, dass das VCMM extrem negative Szenarios unterschätzen kann, die in den historischen Zeiträumen, auf denen die Modellschätzungen beruhen, nicht vorkamen.

Das Vanguard Capital Markets Model® ist ein firmeneigenes Finanz-Simulationsinstrument. Es wurde von den primären Investment-Research- und Beratungsteams von Vanguard entwickelt und wird von diesen gewartet. Das Modell prognostiziert die Verteilung zukünftiger Renditen für zahlreiche Assetklassen. Zu diesen Assetklassen gehören die US-amerikanischen und internationalen Aktienmärkte, US-Treasuries und Unternehmensanleihen mit verschiedenen Laufzeiten, internationale Anleihemärkte, US-Geldmärkte, Rohstoffe sowie bestimmte alternative Anlagestrategien. Die theoretische und empirische Grundlage des Vanguard Capital Markets Model ist die Beziehung zwischen Rendite und Risiko: Die Renditen zahlreicher Assetklassen sind der von Anlegern im Gegenzug für bestimmte Arten von systematischem Risiko (Beta) verlangte Ausgleich. Das Modell beruht im Kern auf Schätzungen der dynamischen statistischen Beziehung zwischen Risikofaktoren und Asset-Renditen. Diese erhalten wir durch statistische Analyse monatlicher Finanz- und Wirtschaftsdaten, die bis in das Jahr 1960 zurückreichen. Mithilfe eines Systems von Gleichungsschätzungen führt das Modell eine Monte Carlo-Simulation durch, um die geschätzten Zusammenhänge zwischen Risikofaktoren und Assetklassen sowie Ungewissheit und Zufälle langfristig zu prognostizieren. Das Modell generiert eine große Anzahl simulierter Ergebnisse für jede Assetklasse über verschiedene Zeiträume. Die Prognosen werden durch Berechnung der Zentraltendenzen in diesen Simulationen gewonnen. Die Ergebnisse des Modells variieren mit jeder Nutzung sowie im Laufe der Zeit.

Wichtige Hinweise zu Anlagerisiken

Der Wert der Investitionen und die daraus resultierenden Erträge können steigen oder fallen, und Investoren können Verluste auf ihrer Investitionen erleiden.

Die frühere Wertentwicklung gibt keinen verlässlichen Hinweis auf zukünftige Ergebnisse.

Jegliche Prognosen sollten als hypothetischer Natur betrachtet werden und spiegeln keine zukünftigen Ergebnisse wider bzw. garantieren diese nicht.

Wichtige allgemeine Hinweise

Nur für professionelle Anleger (nach den Kriterien der MiFID II-Richtlinie), die auf eigene Rechnung investieren (einschließlich Verwaltungsgesellschaften (Dachfonds) und professionelle Kunden, die im Namen ihrer diskretionären Kunden investieren). In der Schweiz nur für professionelle Anleger. Nicht für die öffentliche Verbreitung bestimmt.

Die hier enthaltenen Informationen sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren in irgendeiner Gerichtsbarkeit zu verstehen, in der ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, oder gegenüber Personen, gegenüber denen ein solches Angebot oder eine solche Aufforderung gesetzlich nicht gemacht werden darf, oder wenn derjenige, der das Angebot oder die Aufforderung macht, dafür nicht qualifiziert ist. Die Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Sie dürfen sich deshalb bei Anlageentscheidungen nicht auf den Inhalt verlassen.

Die hier enthaltenen Informationen dienen lediglich zu Bildungszwecken und stellen keine Empfehlung und kein Angebot zum Kauf oder Verkauf von Anlagen dar.

Die in diesem Dokument aufgeführten Fonds oder Wertpapiere werden von nicht MSCI unterstützt, gefördert oder beworben und MSCI ist im Zusammenhang mit diesen Fonds oder Wertpapieren nicht haftbar. Der Fondsprospekt oder das Statement of Additional Information enthalten eine detailliertere Beschreibung der eingeschränkten Beziehung von MSCI mit Vanguard und den betroffenen Fonds.

Im EWR herausgegeben von der Vanguard Group (Ireland) Limited, die in Irland von der irischen Zentralbank reguliert wird.

In der Schweiz herausgegeben von Vanguard Investments Switzerland GmbH.

Herausgegeben von Vanguard Asset Management, Limited, die in Großbritannien von der Financial Conduct Authority zugelassen ist und von ihr reguliert wird.

© 2024 Vanguard Group (Irland) Limited. Alle Rechte vorbehalten.

© 2024 Vanguard Investments Switzerland GmbH. Alle Rechte vorbehalten.

© 2024 Vanguard Asset Management, Limited. Alle Rechte vorbehalten.